人活著每天都需要錢,如果你是一個普通上班族沒有富爸爸、富媽媽,你曾算過工作一輩子能存下多少錢?夠支撐你的退休生活嗎?

只要學會投資標準普爾500指數退休多賺10倍退休金。

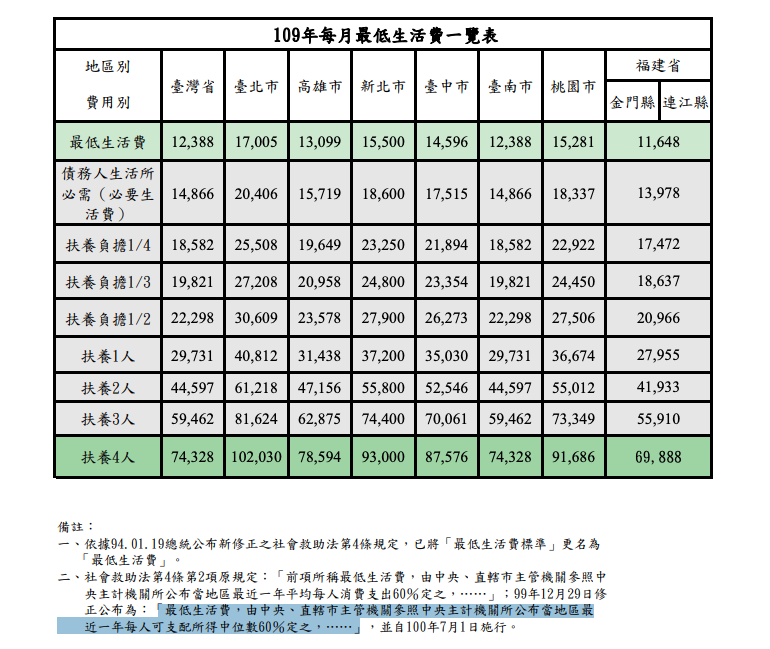

我們用衛生福利部公布的每月最低生活費一覽表推算台灣人工作40年能存下多少錢?

這份資料標明:「最低生活費,由中央、直轄市主管機關參照中央主計機關所公布當地區最 近一年每人可支配所得中位數60%定之,……」

以台北市為例,我們可以反推出來每人可支配所得中位數= 17,005 / 0.6 = 28341元 (每月)

將每人可支配所得 – 每人最低生活費 = 每人可存下的錢(每月) 28341元 – 17005元 = 11336元 (每月)

工作40年的話可以存下11336元 x 12月 x 40年 = 5,441,280 元 也就是大約544萬! 如果你曾住過台北市就會知道在台北每月只花費最低生活費17,005元是極其辛苦 與 不可思議。

如65歲退休後活到平均壽命80歲還有15年,這15年你只能使用544萬,約每個月三萬,也許有人覺得每月三萬還ok,但你必須將年老時大幅增的醫療費用 、 可能的看戶費用、養老院費用…等等費用考慮進去。

以上是簡略計算,忽略一些變數,目的是給大家一個概念,當你省吃儉用過著清心寡慾的40年工作生活後,存下544萬元,接著人生最後15年仍然需要擔心著錢夠不夠用,也不能生病 或 有任何意外你才可能用工作40年存下的錢走完一生。

如果你學會投資,結果將大不同。

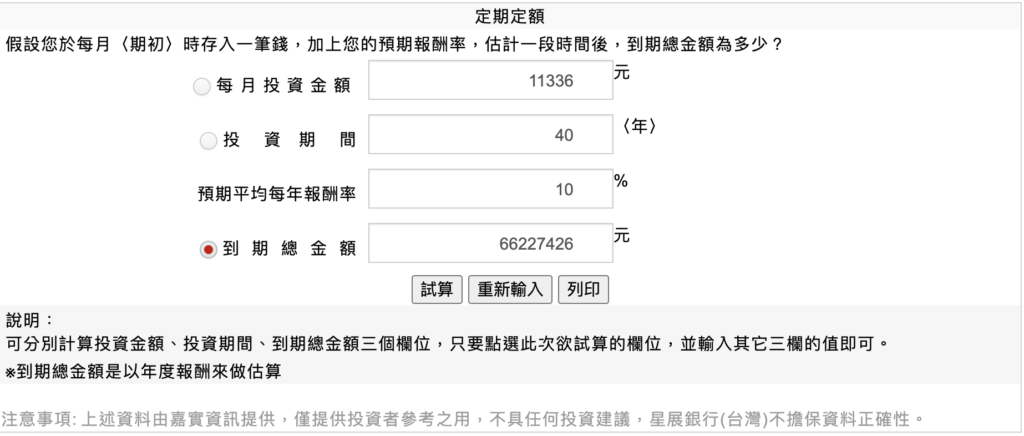

若我們將工作40年每月存11,336元以定期定額方式用於年報酬10%的投資,我們看一下結果會差多少?

這邊用星展銀行定期定額的網頁計算工具計算出來為66,227,426元。如果你有6622萬,我相信你不但不會擔心退休後沒有錢用,並且還可以花錢做很多對你有意義的事,也更有能力去幫助別人。

6622萬元是你原本存到“544”萬元的12倍!

如何年賺10%?

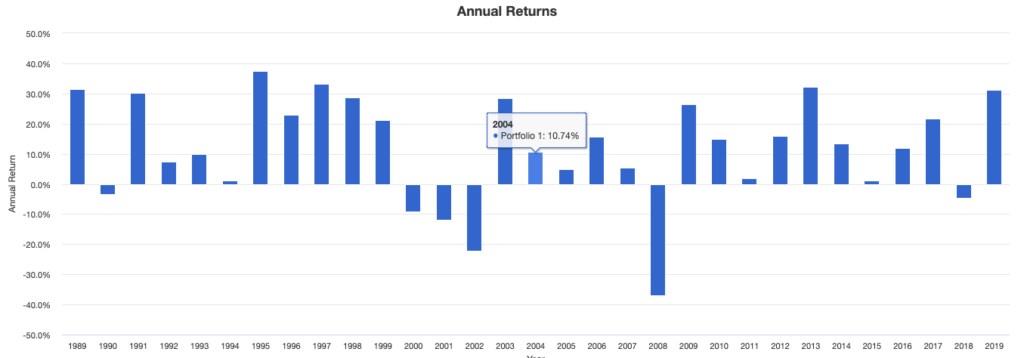

單筆投資美國標準普爾500指數(S&P500),近30年複合年報酬率為10.48%。

若你沒把握能有年10%的報酬率,保守以6%~8%去計算也有2231萬元至3805多萬元,大叔認為8%年報酬率是可以期待的。

如你使用定期定額投資 或 指數整體下跌時增購,複合年報酬率甚至可超越10.48%。

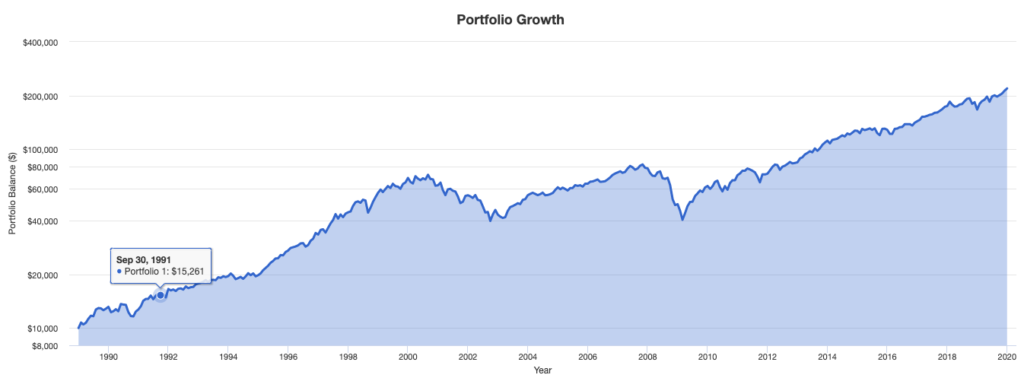

上圖2你可以發現美國指數(美股)長期是一個上升趨勢,只要長期上升趨勢的前提不改變 與 你有足夠的耐心並投資於美國指數就可以實現至少6%~10%的複合年報酬率。上圖你可以發現30年本金成長已經超過22倍。

但因S&P500指數本身並不能投資,故我們投資可以選擇投資追蹤S&P500的ETF如:

| 名稱 | 代號 | 年費用率 |

| SPDR S&P 500 ETF | SPY | 0.0945% |

| Vanguard S&P 500 ETF | VOO | 0.03% |

| iShares Core S&P 500 ETF | Ivv | 0.04% |

什麼是S&P500?

標準普爾500(英語:Standard & Poor’s 500, S&P 500)簡稱標普500或史坦普500,是一個由1957年起記錄美國股市的平均記錄,觀察範圍達美國的500家上市公司。標準普爾500指數由標準普爾道瓊指數(標準普爾全球控股公司控股的合資公司)開發並繼續維持。標準普爾500指數裏的500家公司都是在美國股市的兩大股票交易市場,紐約證券交易所和美國全國證券業協會行情自動傳報系統(納斯達克、NASDAQ)中有多個交易的公司。幾乎所有標準普爾中的公司都是全美最高金額買賣的500隻股票。這個股票指數由標準普爾公司創建並維護。

(維基百科)